Según los reportes correspondientes al tercer trimestre, Movistar no deja de reducir ingresos pero sí controla la velocidad de la caída. Claro sigue reponiéndose de los resultados adversos del 2016

Los dos jugadores con mayor participación del mercado de telefonía móvil, Movistar y Claro, han tenido un tercer trimestre intenso, pero han presentado algunos síntomas de recuperación luego de un primer semestre difícil.

En el caso de Movistar, la empresa con mayor participación de mercado local (40%), reportó a la bolsa que ha obtenido una mejor tendencia interanual de ingresos, aunque mantiene indicadores negativos.

Según sus informes, los accesos móviles llegaron a S/13,8 millones, lo cual representa una baja de trece puntos (-13%) frente al mismo periodo del año anterior. Sin embargo, la venta de smartphone continúa en ascenso (+67%) y los accesos 4G aumentan un 11%.

El reposicionamiento comercial de Movistar, informaron, los ha llevado a «una ralentización en la pérdida neta de contrato» sumado a un crecimiento de las recargas prepago (+1%) gracias a una buena adopción de los nuevos planes “PrePlan” lanzados a finales de mayo.

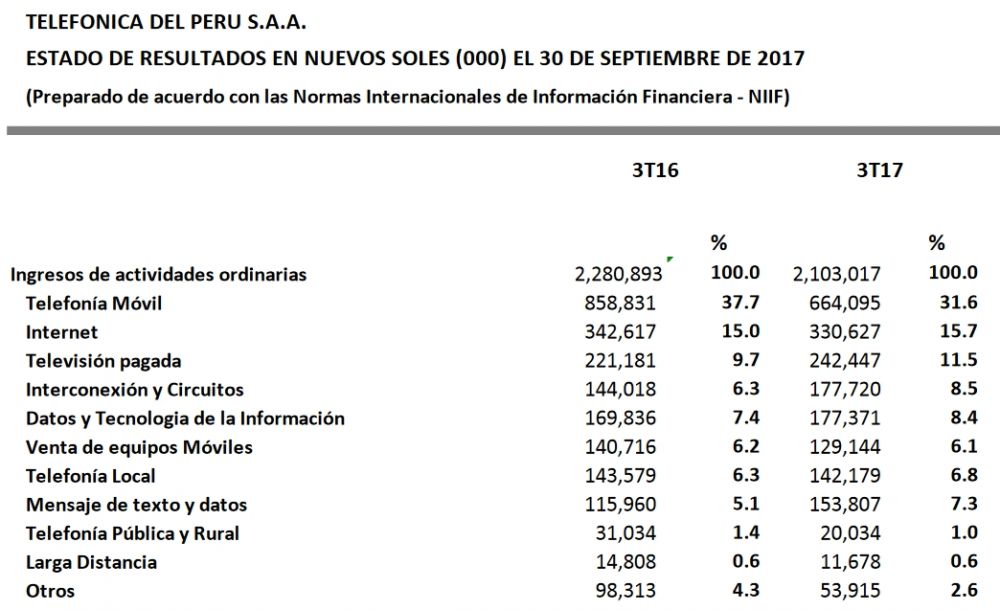

A pesar de ello, y del buen comportamiento de otras divisiones como Tv paga, los ingresos operativos del grupo en el país fueron de S/2.103 millones en el tercer trimestre (-7,8%) y de S/6.308 millones (-8,7%) en todo el año. Solo la división móvil cayó 22,7% en sus ingresos en el tercer trimestre debido a un menor consumo en los planes pospago y menores ingresos en ventas de equipos (-8,2%).

En el caso de Claro, los reportes de su matriz América Móvil a la bolsa mexicana indican que la empresa cerró el trimestre con 12,2 millones de suscriptores móviles, lo cual es 1,7% más que el 2016 (167 mil nuevos clientes en el trimestre).

Los ingresos del trimestre de la empresa aumentaron 2,8% para llegar a S/1.400 millones. Los ingresos por servicios móviles, que representan el 82% del negocio de Claro en el país, aumentaron 5,6% debido sobretodo al crecimiento de 20,6% de la contratación del servicio de datos móviles. Esto ha venido acompañado de mejoras en las utilidades (el EBITDA, ganancias menos impuestos, aumentó 43,9%), las cuales habían venido a la baja en el 2016.

Esto ha sido posible, detallaron, gracias a que se ha podido ampliar los servicios de 4G a más clientes. Como se recordará, hasta el año pasado Claro tenía menos espectro que sus rivales y eso limitaba la migración de muchos de sus usuarios. Superada esta dificultad – compraron Olo y ganaron una licitación – han podido ir nivelando su oferta de servicios para más usuarios.

DE LARGO ALIENTO

La intensa guerra entre operadores móviles desde que se inició hace tres años atrás tuvo dos bandos: el de los grandes (con mayor participación de mercado) y el de los retadores (los recién llegados Entel y Bitel).

Claro y Movistar han sido en todo este proceso el bando más golpeado, no solo porque han ido perdiendo participación de mercado en términos de número de clientes, sino porque sus ganancias se resintieron.

En el primer año y medio de competencia fue Claro quien sintió mayores efectos en la disminución de los volúmenes de ganancia, sobre todo porque tuvo un cambio más drástico en los cargos fijados por el regulador. Sin embargo sus reportes muestran que la figura se está revirtiendo y dan signos de recuperación.

En el gráfico elaborado por DN Consultores que adjuntamos aquí podemos apreciar cómo la compañía de capitales mexicanos pasó este año, en cada trimestre, a mejorar su desempeño, elevando sus márgenes de ganancia y estabilizando los consumos por usuario (Arpu) en un sol más que lo manejado el 2016.

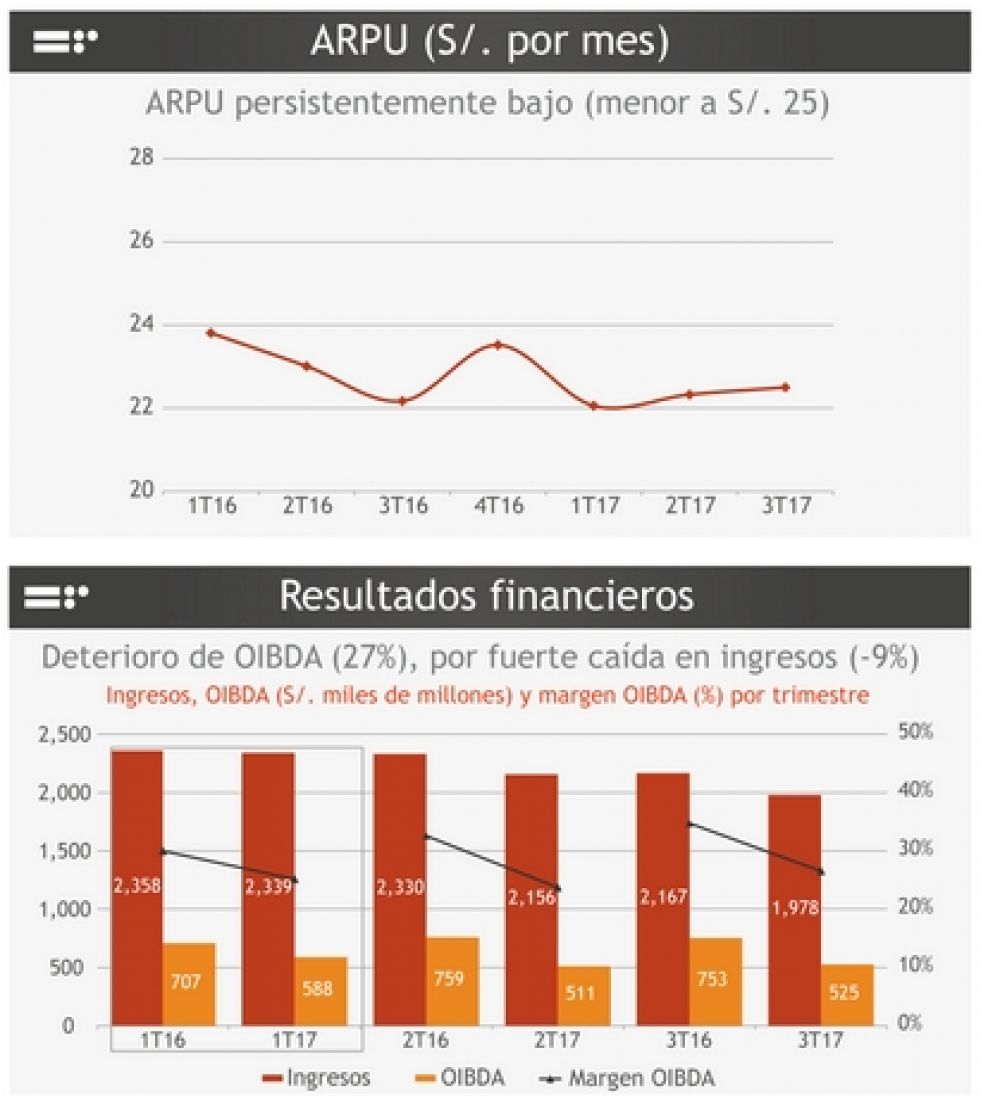

La situación de Movistar ha sido a la inversa, pues empezaron la batalla manteniendo sus ventas crecientes a pesar de ir reduciendo el número de clientes. Es recién este año, en parte influenciados por el contexto económico local adverso del primer semestre, que han ido sintiendo los efectos de la competencia en sus reportes financieros y han mostrado menores ingresos que años anteriores.

En la gráfica elaborada por DN Consultores incluida a continuación podemos apreciar que el gasto promedio de sus usuarios es menor al de su rival y que ha bajado en promedio más de un sol frente al año anterior. En términos de ingresos y ganancias vemos que en todos los trimestres analizados la curva se inclina levemente hacia abajo.

____________________________________

Artículo original publicado por El Comercio web