Tal como lo recita la creciente literatura sobre casos de éxito en modelos de negocio basados en una cultura de innovación, un enfoque centrado en la solución de una necesidad latente en el mercado (más aún para un segmento poco atendido) pareciera caracterizar el caso de Culqi, plataforma de pagos digitales que luego de pocos años desde su creación ha incorporado a Credicorp como accionista.

La integración entre el conocimiento acumulado por Culqi (crecimiento en el volumen de transacciones procesadas de 500% durante el año pasado) y la plataforma de gestión estratégica, comercial y operativa de Credicorp debieran ser una palanca para la evolución de los fundadores de esta start up “de emprendedores a empresarios”, sino sobre todo para impulsar el crecimiento exponencial de su modelo de negocio.

Sobre la trayectoria de Culqi como referente para inspirar a otras iniciativas en el ecosistema de start ups (y de paso para que el Estado puede perfilar su rol promotor de mejor manera), conversamos con Amparo Nalvarte, su fundadora y CEO.

¿Qué necesidades en el mercado motivaron a plantear esta propuesta de valor?

Mi socio (Nicolás Di Pace) y yo teníamos que desarrollar un plan de negocio para concluir nuestros estudios universitarios, y en la búsqueda de una idea decidimos enfocarnos en un problema que sea transversal a todas las industrias.

Así nos dimos cuenta que el pago cumplía con esta característica, y además realizamos un análisis de casos internacionales sobre cómo los pagos digitales funcionaban bien en otras partes del mundo, así que nos planteamos que si en otros lugares ocurre así, por qué aquí en Perú no podría suceder lo mismo.

De esa forma empezamos a indagar y profundizar en este tema.

¿Qué hallazgos encontraron mientras iban formando su concepto?

Nos dimos cuenta que existía mucha burocracia: una empresa que deseaba aceptar pagos digitales tenía que firmar varios contratos con diferentes plataformas y además realizar una integración, todo lo cual era demasiado complejo. Con Culqi es posible realizar esto en dos días, mientras que hace 5 o 6 años demoraba seis meses.

Nosotros nos enfocamos en simplificar los procesos de afiliación, registro e integración para convertirlo en un servicio, y de esa manera cualquier empresa que quiera aceptar pagos por internet de forma sencilla puede recurrir a Culqi.

Cuando mencionas “transversal”, ¿podemos entender que los servicios de Culqi tienen igual valor independientemente del sector o tamaño de la empresa?

Trabajamos con empresas grandes, medianas y pequeñas, aunque 98% de nuestros clientes son pymes.

Antes de la creación de Culqi, ¿es cierto que las pymes, debido a su tamaño y estructura, presentaban mayores dificultades para adoptar pagos digitales que las grandes empresas?

Sí, las pymes eran las últimas en la fila cada vez que alguien quería aceptar un pago con tarjeta, y para acceder al servicio tenían que pasar por un largo proceso. Culqi nace para atender a las pymes, aunque en el camino nuestra tecnología resultó tan interesante que el mundo corporativo empezó a verlo con buenos ojos, así que ahora trabajamos también con este segmento.

¿Podemos entender que las pymes valoran más la simplificación de procesos y los menores costos de transacción, mientras que al sector corporativo le importa más la solución tecnológica?

Tenemos una diferenciación en tarifas.

Por ejemplo, en el mundo corporativo solo cobramos por la tecnología. Ellos nos pagan un costo fijo, y el pago porcentual lo negocian con otras entidades, como Visanet u otros medios de pago, mientras que las pymes nos pagan una comisión de 3,95% más una tarifa fija de USD 0,30 para acceder a todos nuestros servicios por cada transacción exitosa, sin ningún costo adicional por afiliación o membresía.

Nosotros apostamos bastante por el crecimiento de las pymes, porque si ellos crecen, nosotros también.

¿Cuál fue el principal factor que redujo la complejidad de los procesos?

Más que en tecnología, nos hemos caracterizado por armar rompecabezas: en Culqi nos encargamos de que las piezas encajen.

Mi socio y yo somos administradores de empresas, no profesionales en tecnología, de manera que fuimos integrando piezas y servicios para armar el rompecabezas. Nos dedicamos a integrar toda la complejidad que existe y lo transformamos en algo sencillo.

¿Qué indicadores pueden reflejar el éxito de Culqi?

Culqi trabaja con más de cuatro mil comercios en todo el Perú, de los cuales 98% son pymes, y en el año 2018 procesamos alrededor de 50 millones de dólares, un crecimiento del 500% respecto el año anterior. Hemos crecido.

Nos enorgullece también trabajar con empresas corporativas como Rímac, Claro, Movistar o Western Union, como parte de lo cual tenemos ahora la participación de Credicorp en nuestra empresa.

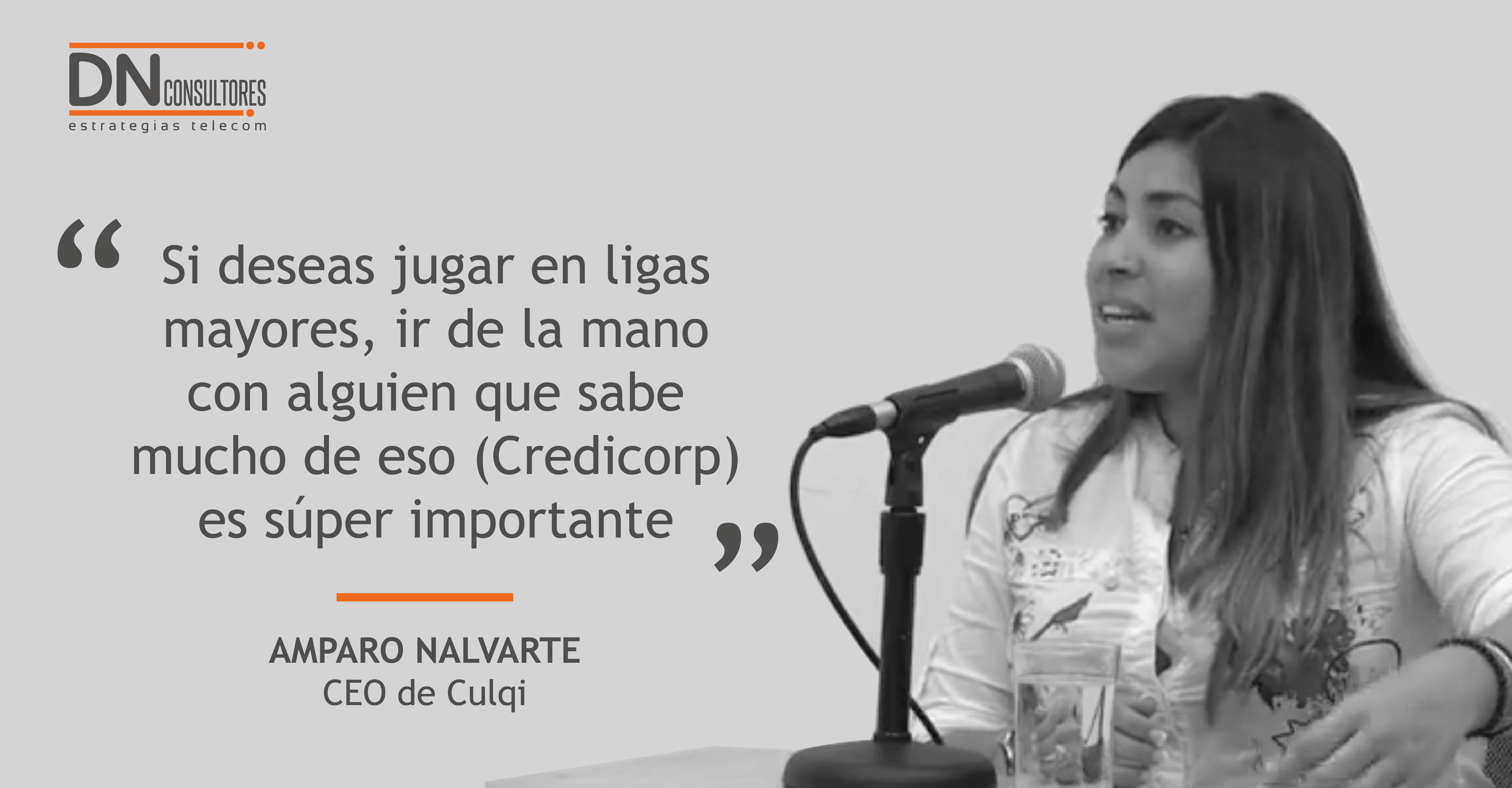

¿Cómo sientes la entrada de Credicorp en las actividades de Culqi? ¿Cómo lo interpretan?

Para nosotros es un orgullo y una satisfacción que una empresa tan grande como Credicorp haya decidido apostar por Culqi.

Cuando quieres entrar a ligas mayores donde existe tanta competencia y retos por asumir, ir de la mano con alguien que ha pasado por estas cosas es súper importante. Nosotros nos dedicamos a “armar rompecabezas” y por tanto nos enfocamos en la parte comercial, de producto y de tecnología, pero descuidamos algunos procesos.

Ése es el principal reto del emprendedor: cómo mantener la casa ordenada. Cuando pasas de 5 a 30 personas, necesitas procesos. Para evolucionar de emprendedor a empresario necesitas un nivel de conocimiento diferente, y la presencia de Credicorp para ayudarnos en temas de gestión, indicadores y procesos es muy bien recibida.

Su contribución no se limita entonces a una participación financiera, sino una sinergia para integrar la tecnología y know-how de Culqi con el pensamiento de empresa grande de Credicorp

Credicorp cuenta con Krealo como una unidad de negocio con dos vertientes, una enfocada en la creación de start ups y la otra en invertir en start ups como Culqi.

En efecto, además de la inversión el know-how que aporta Credicorp es muy importante, a través por ejemplo de servicios compartidos, que nos permite el acceso a consultores o especialistas en temas particulares que debamos mejorar.

Hace poco emprendimos una reestructuración completa en el proceso de atención al cliente, y con la ayuda de ellos hemos generado nuevas herramientas de gestión, entre ellos algunos indicadores para medir nuestra propia eficiencia.

Credicorp llega en un momento en que nosotros deseábamos explotar en crecimiento, y para ello necesitábamos tener bien las bases.

¿Cómo se distribuyen sus clientes entre Lima y el resto del país?

80% de nuestros clientes están en Lima y el 20% restante en el resto del país, sobre todo en ciudades como Arequipa y Piura.

Existen también grandes ecosistemas turísticos en zonas como Cusco y Puno, donde existen agencias de turismo que venden servicios a extranjeros que pagan con tarjeta de crédito u otros medios digitales.

¿Cómo visualizan su expansión internacional? ¿Credicorp aporta en este proceso?

Todo este año hemos pasado por un proceso de migración de sistemas para fortalecernos, y tener una plataforma mucho más sólida para soportar operaciones en Perú y en países vecinos.

Credicorp tiene presencia en Bolivia, Chile y Colombia, y por tanto nuestro crecimiento irá de la mano con ellos en estos países, en un plazo no lejano.

A nivel de política pública, ¿crees que el Estado cumple bien su rol promotor para el desarrollo de start ups como Culqi?

Culqi fue beneficiario del programa Start-Up Perú, de manera que podemos dar fe sobre la importancia del rol del Estado.

De otro lado, Culqi forma parte de la Asociación de Fintech, desde donde trabajamos de la mano con el regulador, ya que como start ups aspiramos a ofrecer un servicio seguro y que por tanto inspire confianza para impulsar un crecimiento sólido de nuestros modelos de negocio.

Esta cercanía con el regulador permite que tomen en cuenta nuestra opinión, y no que imponga leyes como la Ley Fintech, tan de moda en varios países. Necesitamos herramientas que impulsen nuestro crecimiento, no que lo frenen.

México publicó su ley Fintech hace un año, y algo similar sucede en Europa. Nosotros podemos evaluar estos resultados, para tomar de ello lo que nos resulte útil. Estar un paso atrás es en ese sentido una ventaja.

![[GREMIOS] Desafíos estratégicos en la industria de TV pagaMonitor Digital](https://dnconsultores.com/wp-content/uploads/2020/10/2010-MD-ENT-CAF-Daniel-Segovia-01-500x383.jpg)

![[EMPRESAS] Avances y desafíos para la transformación digital en América LatinaMonitor Digital](https://dnconsultores.com/wp-content/uploads/2020/10/2010-MD-ENT-CAF-Mauricio-Agudelo-C1-500x383.jpg)

![[EMPRESAS] Articulación público-privada y desarrollo de la economía digital: COMEX DigitalMonitor Digital](https://dnconsultores.com/wp-content/uploads/2020/10/200923-MD-ENT-COMEX-Jaime-Dupuy-C1-500x383.jpg)

![[EMPRESAS] Economía funcional y expansión de infraestructura: ENGIE ServicesMonitor Digital](https://dnconsultores.com/wp-content/uploads/2020/10/200916-MD-ENT-ENGIE-Omar-Lam-C1-500x383.jpg)

![[EMPRESAS] Nuevo escenario de la conectividad digital en el segmento corporativo: GTD PerúMonitor Digital](https://dnconsultores.com/wp-content/uploads/2020/10/200910-MD-ENT-GTD-Eduardo-Zagazeta-C1-500x383.jpg)

![[EMPRESAS] Centros de contacto como motor de crecimiento en la exportación de serviciosMonitor Digital](https://dnconsultores.com/wp-content/uploads/2020/10/200903-MD-ENT-APX-Guy-Fort-banner-convocatoria-500x383.jpg)

![[EMPRESAS] Formalización, propiedad intelectual y economía creativaMonitor Digital](https://dnconsultores.com/wp-content/uploads/2020/10/200827-MD-ENT-DTV-Gustavo-Larrabure-C1-500x383.jpg)

![[EMPRESAS] Internet donde otros no llegan: el modelo de HughesNetMonitor Digital](https://dnconsultores.com/wp-content/uploads/2020/08/200820-MD-ENT-HN-Hugo-Paredes-C1-500x383.jpg)

![[EMPRESAS] Infraestructura y economía digital: la contribución de TelxiusMonitor Digital](https://dnconsultores.com/wp-content/uploads/2020/08/200813-MD-ENT-TXS-Carlos-Flores-C1-500x383.jpg)

![[EMPRESAS] Internet seguro: la propuesta de Optical NetworksMonitor Digital](https://dnconsultores.com/wp-content/uploads/2020/07/200806-MD-ENT-OPT-Jauregui-C1-TaaS-500x383.jpg)