El cargo de terminación móvil (cargo móvil) es un precio y por tanto, al igual que en el mercado de cualquier otro bien o servicio, es mucho más una señal que un número.

En mercados altamente competidos, el precio es una señal de la confluencia entre la demanda y la oferta. Por ejemplo, en el mercado de blue jeans encontramos un abanico amplio de opciones de precio, cada uno correspondiente a combinaciones distintas de atributos, tales como diseño, insumos, duración, marca, facilidad de compra, entre otros.

En cambio, en un mercado inherentemente monopólico y por tanto regulado (tal como ocurre con el cargo móvil), el precio refleja la visión del regulador sobre el desarrollo sano y eficiente de dicho mercado, tal como ocurrió bien con la aplicación por parte de OSIPTEL de cargos móviles diferenciados en el periodo 2015-2017.

Debido al crecimiento exponencial en la presencia del servicio móvil en nuestras vidas, es importante entonces entender el análisis de OSIPTEL sobre el contexto de mercado que rodea a su propuesta de cargo móvil de USD 0,659 centavos por minuto para el año 2018.

Antecedentes

El cargo móvil es regulado desde el año 2006 (antes de ello era definido por acuerdo entre los operadores) y está sujeta (hasta ahora) a revisión cada 4 años.

La última revisión corresponde al período 2015-2017, que paradójicamente duró 3 años (y no 4) debido a una dilación en el proceso regulatorio que impidió la aplicación de nuevos cargos desde el año 2014.

Esta última revisión introdujo como novedad la aplicación de cargos diferenciados entre operadores grandes (Movistar, Claro) y pequeños (Entel, Bitel), como reflejo del impacto de la divergencia en economías de escala sobre los valores de los costos unitarios entre ambos perfiles de operadores, motivada a su vez por la concentración en el mercado persistente desde años atrás.

![Sin-título-1-[Recuperado]2](https://dnconsultores.com/wp-content/uploads/2017/12/Sin-título-1-Recuperado2.png)

La fijación de cargos diferenciados por parte de OSIPTEL vino de la mano con la decisión del regulador de considerar como premisa de trabajo la aplicación de un cargo único en el siguiente período regulatorio (2018-2021), en el entendido de que precisamente los cargos diferenciados (junto con otros ingredientes de normativa pro-competencia) facilitarían una reducción sustantiva en la concentración de mercado y por tanto en economías de escala y costos unitarios entre operadores.

Proceso regulatorio

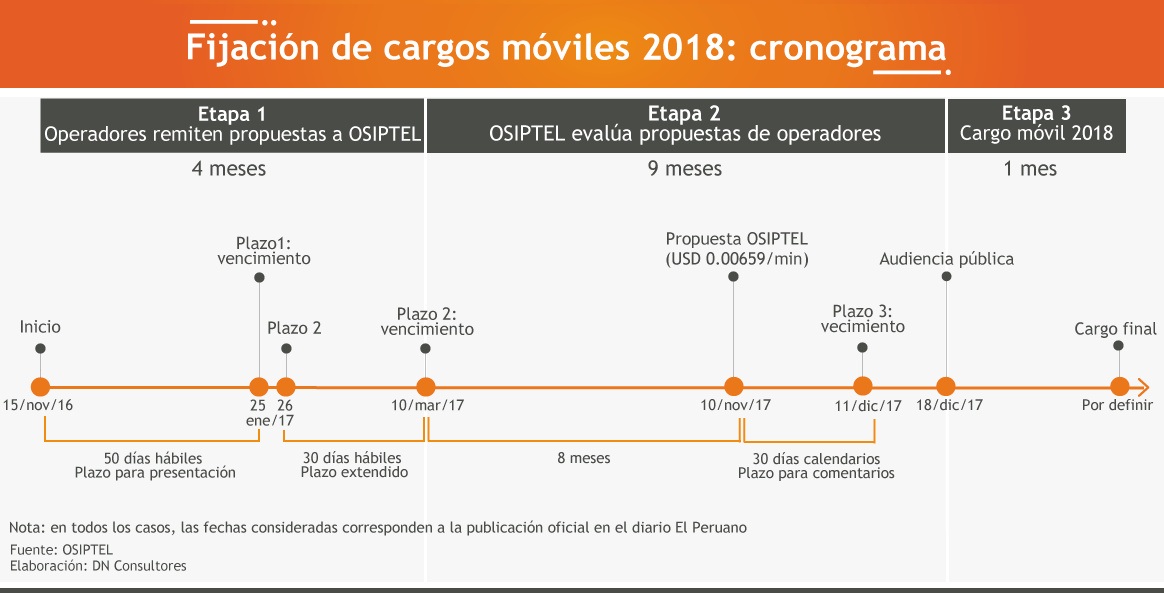

El proceso actual se inició formalmente el 15 de noviembre del año pasado, y concluirá en las próximas semanas, toda vez que el nuevo cargo móvil debe ser aplicado desde el 01 de enero del 2018.

Como parte del proceso, el 02 de noviembre pasado OSIPTEL publicó su propuesta de cargo móvil 2018, por USD 0,659 centavos por minuto, que se contrasta con valores mayores presentados por Movistar (USD 2,26) y Claro (USD 1,74) y menores por parte de Entel (USD 0,58). Bitel no presentó propuesta.

A diferencia de procesos regulatorios previos del cargo móvil, que fijó valores anuales del cargo móvil para cada período de 4 años, en esta oportunidad OSIPTEL considera la aplicación del valor propuesto únicamente para el año 2018, y luego una revisión anual de la información de costos de los operadores para la fijación de nuevos valores en los años siguientes.

Vencido el plazo para comentarios (11-dic) y luego de acontecida la Audiencia Pública (18-dic), OSIPTEL tiene ahora todos los elementos de análisis para fijar el valor final del cargo móvil 2018.

Contexto de mercado: análisis de OSIPTEL

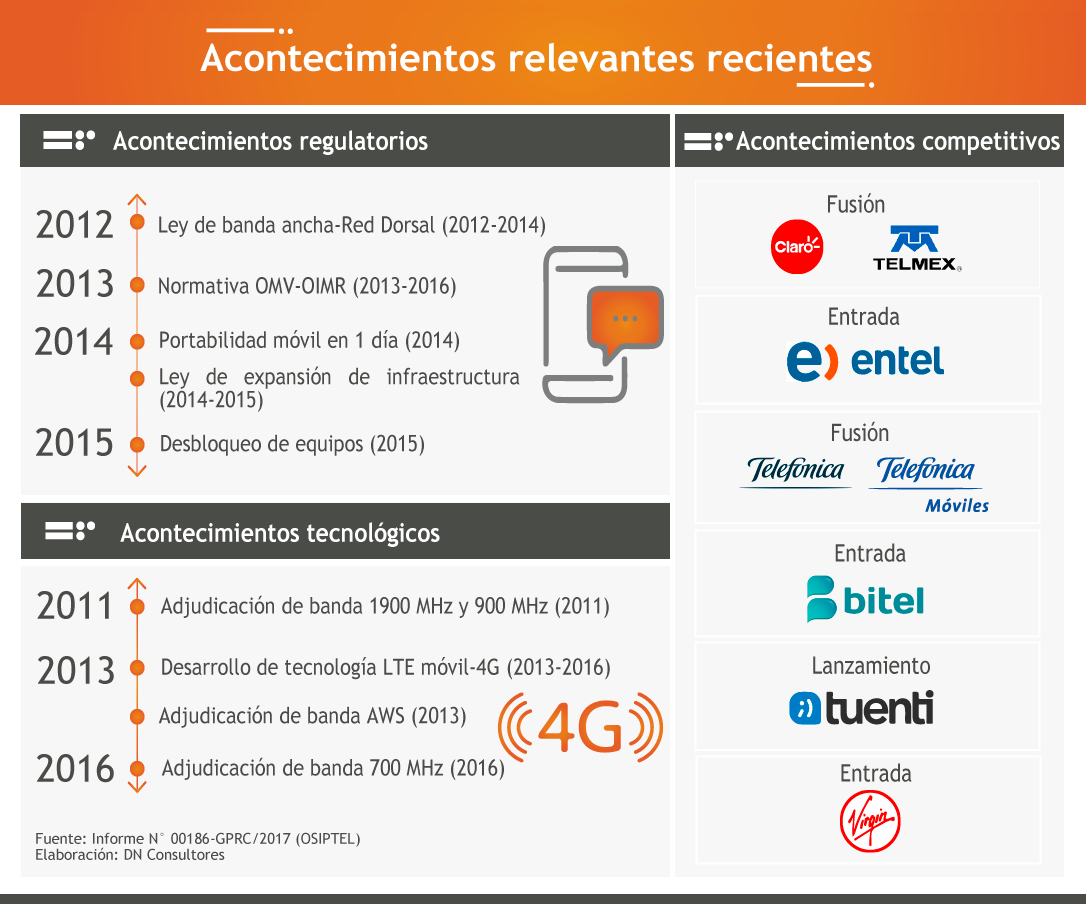

El informe de OSIPTEL que sustenta su propuesta de USD 0,659 centavos evalúa el mercado en 2 niveles: acontecimientos relevantes y desempeño de la industria.

Los acontecimientos relevantes incluyen aspectos como la normativa pro-competencia emitida durante la gestión de Gonzalo Ruiz (portabilidad móvil en 1 día, desbloqueo de equipos, entre otros), la recomposición de mercado (fusiones en Telefónica y Claro, entrada de nuevos operadores) o la adjudicación de nuevas bandas de espectro radioeléctrico (1 900 MHz, 900 MHz, AWS y 700 MHz).

Por su parte, el análisis de desempeño de la industria evalúa aspectos como el crecimiento en la penetración de servicios telecom, la reducción relativa en la concentración de mercado y la mayor velocidad en la evolución de la oferta comercial por parte de los operadores.

A nuestro entender, este análisis exhaustivo de OSIPTEL puede ser complementado con algunas consideraciones adicionales.

Contexto de mercado: consideraciones adicionales

Resulta cada vez más evidente la evolución desde una política pública de telecomunicaciones a digital, enfocada mucho más en servicios (digitales) que en conectividad.

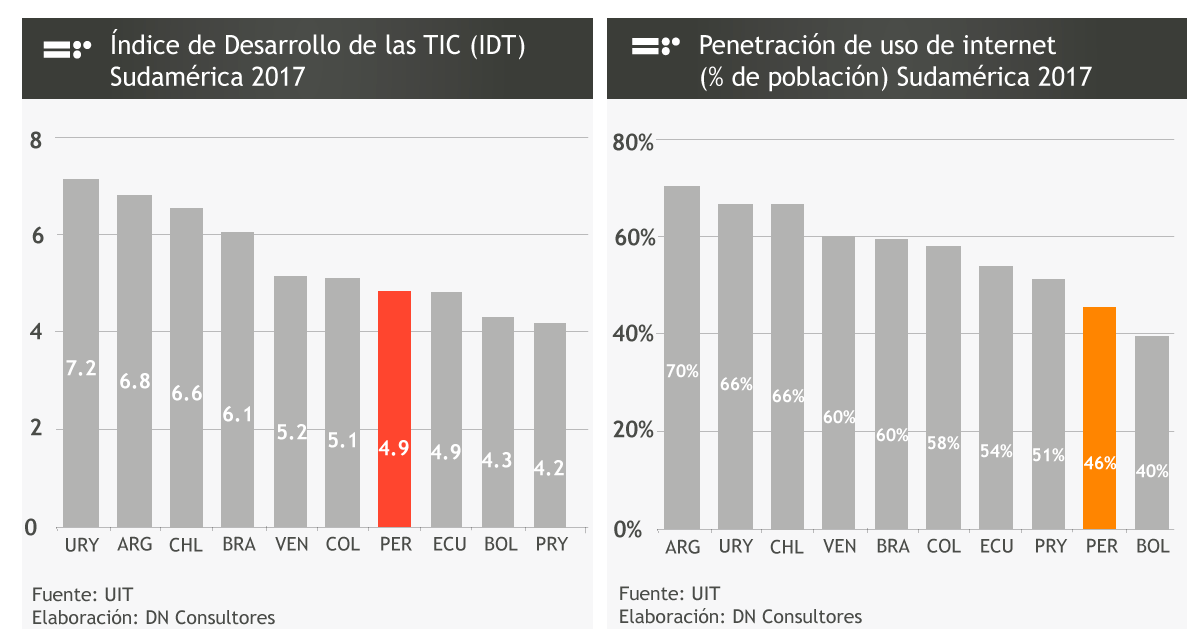

El Índice de Desarrollo de las TIC 2017 (UIT) ubica a Perú en un poco favorable puesto 7 entre los 10 países de Sudamérica, debido principalmente al bajo uso de internet (fijo y móvil).

Siendo conocido el impacto positivo del ecosistema digital sobre el desarrollo económico y social, son diversas las palancas que la política pública puede tener a mano para impulsar un mayor uso de internet, entre ellas un ambiente competitivo superior que estimule una mejor relación precio-calidad en el mercado y por tanto una mayor asequibilidad de los servicios de internet móvil y fijo.

Mientras que en un artículo reciente revisamos algunas ideas para estimular la competencia en servicios fijos, en servicios móviles queda claro que el nuevo cargo móvil deberá ser coherente con el objetivo superior de un mayor uso de internet en Perú.

Por tanto, vale la pena recordar 3 datos que nos ayudan a dimensionar el impacto del nuevo cargo móvil sobre el uso agregado de internet (móvil + fijo) en los próximos años:

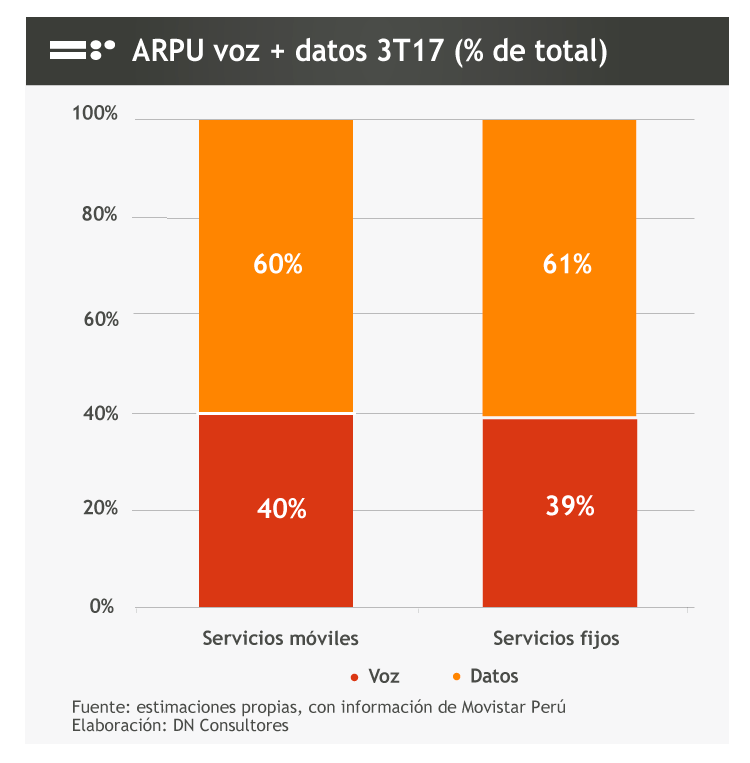

- 9 de cada 10 suscriptores de servicios de telecomunicaciones son móviles (OSIPTEL 3T17)

- 60% del gasto de cada suscriptor fijo o móvil corresponde a datos (estimaciones con información de Movistar 3T17)

- La adopción de smartphones en Perú crecerá de 31% a 56% en el período 2016-2020 (GSMA 2017)

- El crecimiento en el consumo de datos móviles en el mundo 2017-2021 (46% anual) duplicará al crecimiento en el consumo de datos fijos (23% anual) (Cisco 2017)

El nuevo cargo móvil impactará entonces en el servicio móvil de voz y también en el servicio móvil de internet, toda vez que como caso general ambos servicios son provistos sobre el mismo dispositivo (smartphones).

El reciente informe de análisis y recomendaciones sobre la situación comercial de la Red Dorsal (OSIPTEL, noviembre 2017) reconoce esto, cuando afirma que “dado que los principales usuarios de banda ancha móvil son los usuarios de telefonía móvil, ambas tendrían la misma situación competitiva” (página 10).

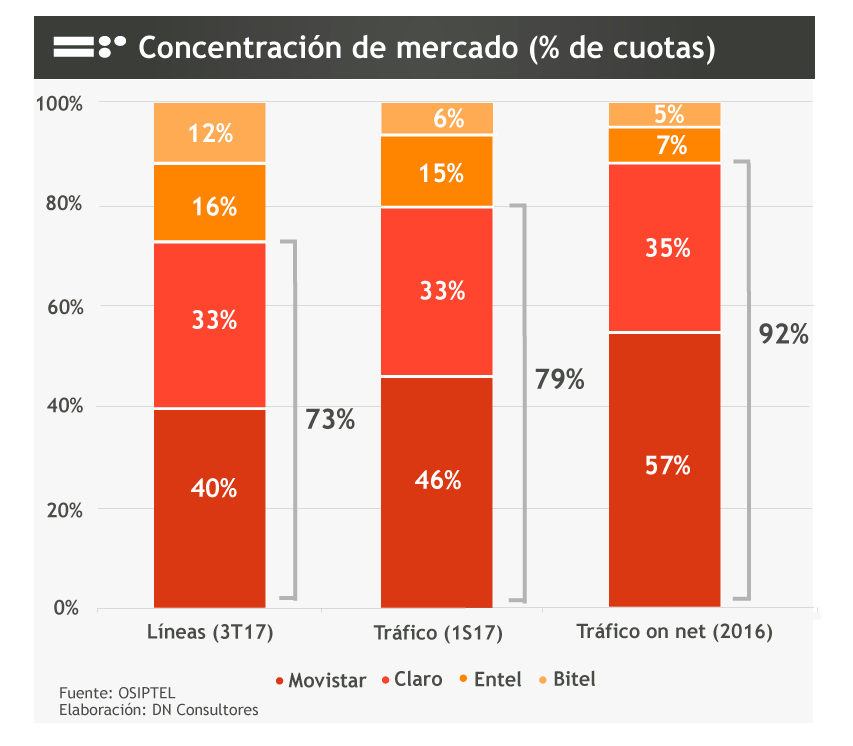

En ese sentido, si bien la concentración de mercado en líneas se ha reducido en forma significativa, no ocurre lo mismo en tráfico o más aún en tráfico on-net, donde los 2 operadores más grandes retienen aún cerca de 90% de tráfico on-net total.

La decisión

El análisis de OSIPTEL y las consideraciones adicionales que planteamos en esta nota nos permiten afirmar que OSIPTEL decidirá mucho más que un número, porque su impacto no se limitará a la competencia en el servicio de voz móvil, sino a servicios móviles en general (incluyendo internet), y por tanto sobre la evolución del ecosistema digital en el país.

El mercado requiere aún más competencia para seguir estimulando ofertas comerciales cada vez más innovadoras, lo cual se reforzará por supuesto con el surgimiento de los OMV (Inkacel y otros).

Por tanto, no resulta descabellado que la revisión final de OSIPTEL contemple un cargo único –los operadores más pequeños tuvieron efectivamente el período 2015-2017 para crecer- y eventualmente decida –dado que partimos desde bastante atrás- un valor aún menor a su propuesta inicial de USD 0,659 centavos, para ubicarse como uno de los mercados en Sudamérica con menor cargo móvil.

En ese sentido, una reflexión final.

Durante el presente siglo hemos estado acostumbrados a que algunos operadores importadores netos de tráfico propongan cargos móviles altos. Sin embargo, entrado el siglo 21, la mayor competencia para los operadores móviles de mayor envergadura no procede de los operadores móviles más pequeños, sino de los operadores tecnológicos globales.

Por tanto, sería un buen momento para que dicha persistencia en cargos móviles altos (el cargo 2018 propuesto por Movistar es mayor a su cargo 2017!) sea sustituida por profundas estrategias de digitalización que permita a dichos operadores monetizar la abundante información de sus clientes (para responder a Google, Facebook u otros con la misma moneda), tal como lo sugiere una reciente investigación de la consultora global McKinsey.

Es legítimo esperar entonces que un cargo móvil 2018 aún más bajo que en la propuesta inicial de OSIPTEL sea una buena señal al mercado, si apuntamos a construir el camino para que Perú aspire a ser un país digital líder en Sudamérica en los próximos años.