En recientes declaraciones a medios de prensa, la Viceministra de Comunicaciones Virginia Nakagawa comentó días atrás sobre el “interés de nuevos operadores internacionales de querer venir al país”, en relación con el proceso de reordenamiento de la banda 2.5 GHz que el MTC gestiona actualmente.

Si bien los indicadores macroeconómicos son favorables para estimular la entrada de nueva inversión extranjera directa (IED) al país, no ocurre lo mismo con los indicadores específicos de la industria de telecomunicaciones.

Es decir, las condiciones macroeconómicas son favorables, pero las condiciones microeconómicas no.

Tal como hemos mencionado en artículos previos, donde sí encontramos una oportunidad de promover la entrada de nuevos actores al mercado es mediante el modelo de negocio de operadores móviles virtuales (OMV), aspecto en el cual existe una agenda pendiente a cargo de OSIPTEL.

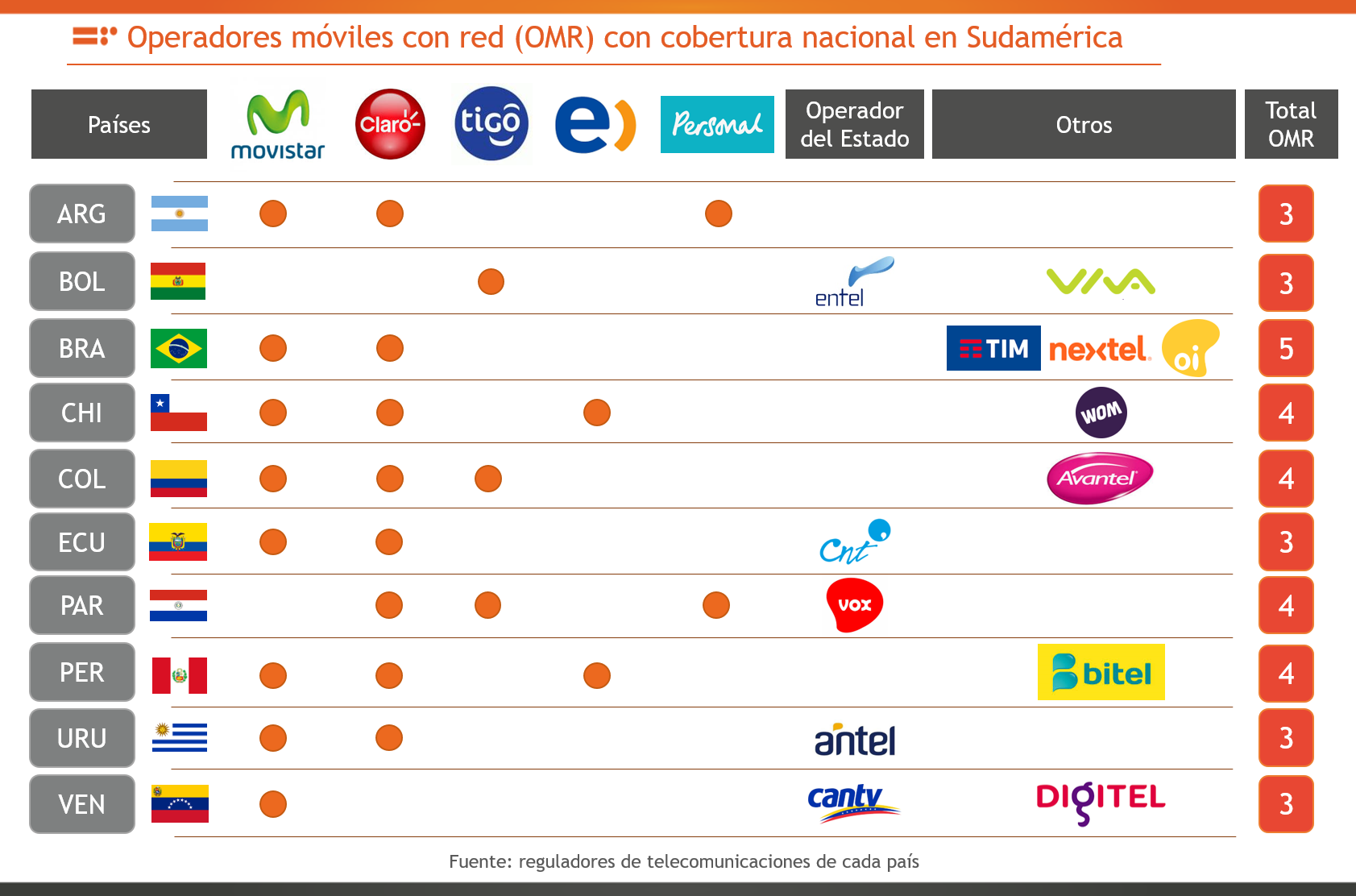

Sudamérica: ¿cuántos OMR existen por país?

Una primera forma de discernir la posible existencia de espacio para la entrada de nuevos OMR es mediante la revisión de la realidad en mercados comparables a Perú.

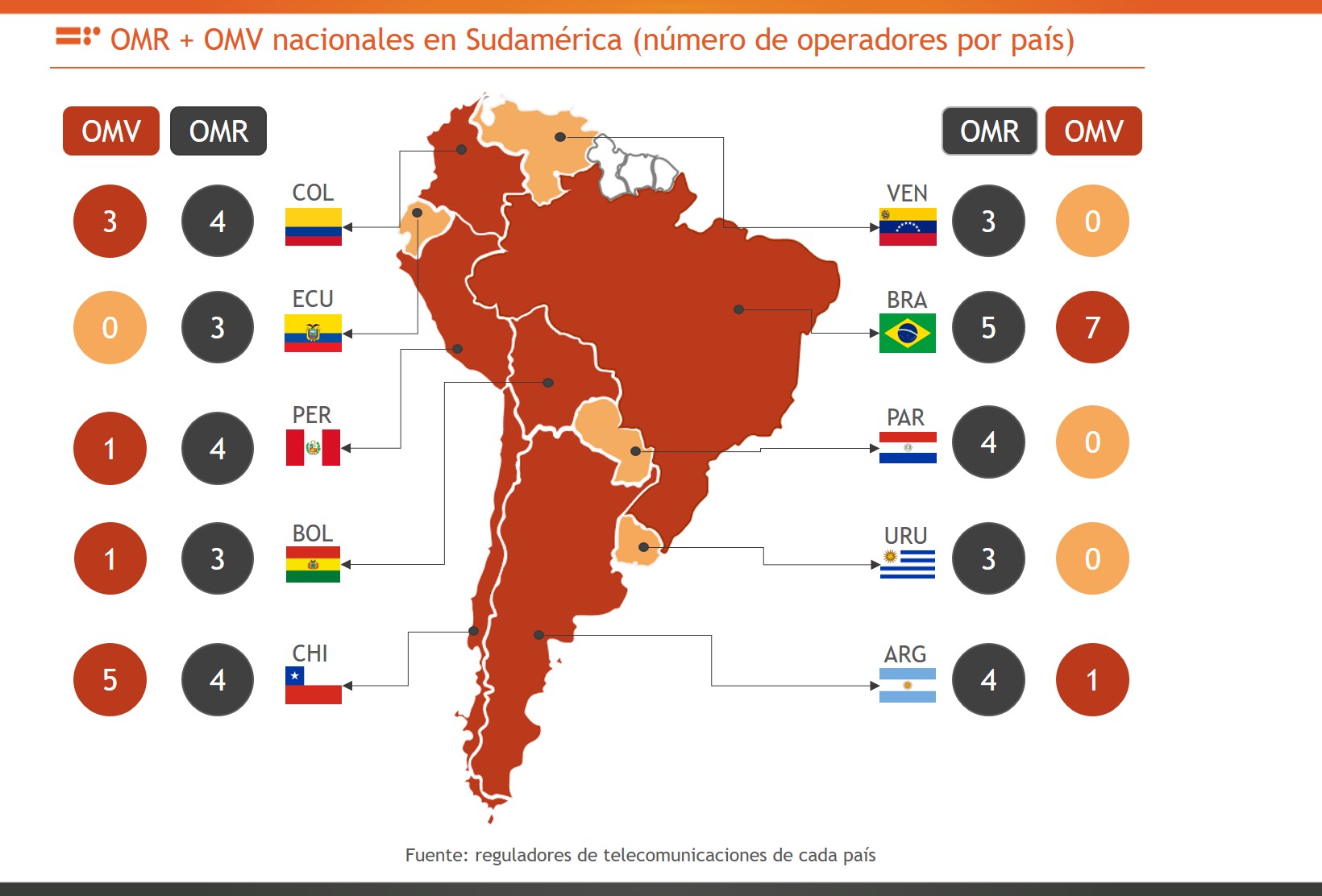

Al respecto, el número de OMR con cobertura nacional en el conjunto de países en Sudamérica fluctúa como caso general entre 3 y 4, es decir, un nivel similar a los 4 OMR existentes en Perú.

Como única excepción, la presencia de 5 OMR nacionales en Brasil (además de 2 OMR regionales) es coherente con un tamaño de mercado (208 millones de habitantes) equivalente a casi 9 veces la población promedio del resto de países en la región (24 millones).

Si en el conjunto de países el número de OMR fluctúa entre 3 y 4, ¿existen condiciones que sustenten la entrada de nuevos actores que se sumen a los actuales 4 OMR en el mercado peruano?

Clima de negocios OMR

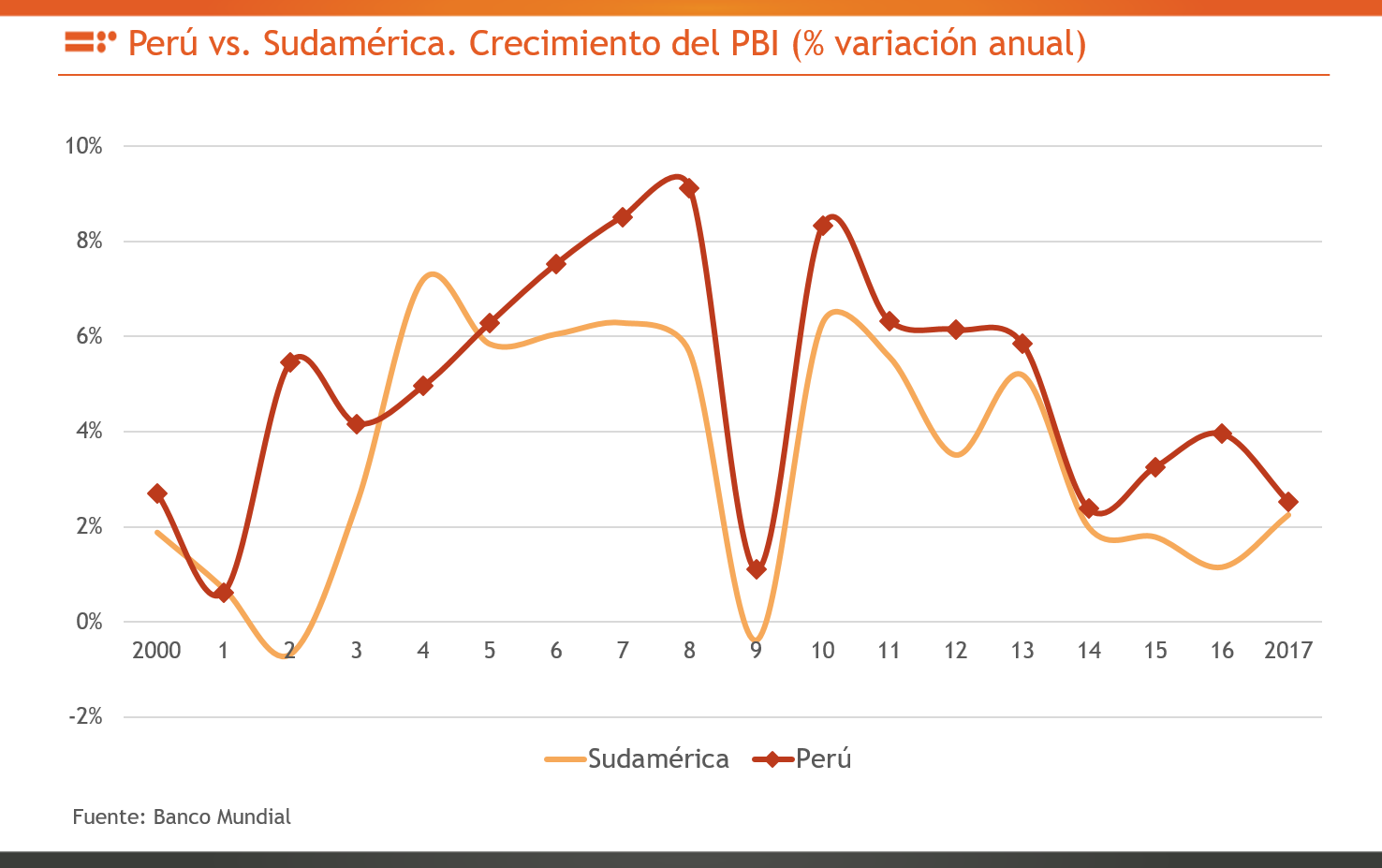

Si bien existe una lista extensa de indicadores macroeconómicos útiles para medir el clima de negocios en cada país, podemos sintetizar el análisis con 2 indicadores: PBI (crecimiento) e inflación (estabilidad).

Según cifras del Banco Mundial, durante el presente siglo el crecimiento anual promedio del PBI en Perú (5,0%) es sustancialmente mayor al promedio regional (3,5%), y lo opuesto ocurre con la inflación (Perú: 3% / Sudamérica: 7%).

Por tanto, podemos afirmar que –en efecto- las condiciones macroeconómicas en el país son razonablemente favorables para promover la entrada de nuevas fuentes de inversión extranjera directa (IED) en el país.

Sin embargo, los indicadores más visibles en el mercado de servicios móviles conducen a una conclusión opuesta, para el caso específico de nuevos OMR.

Para empezar, el mercado está alcanzando una meseta típica de mercados maduros, donde el crecimiento potencial adicional que pudiera atraer a nuevos operadores es en realidad bastante limitado.

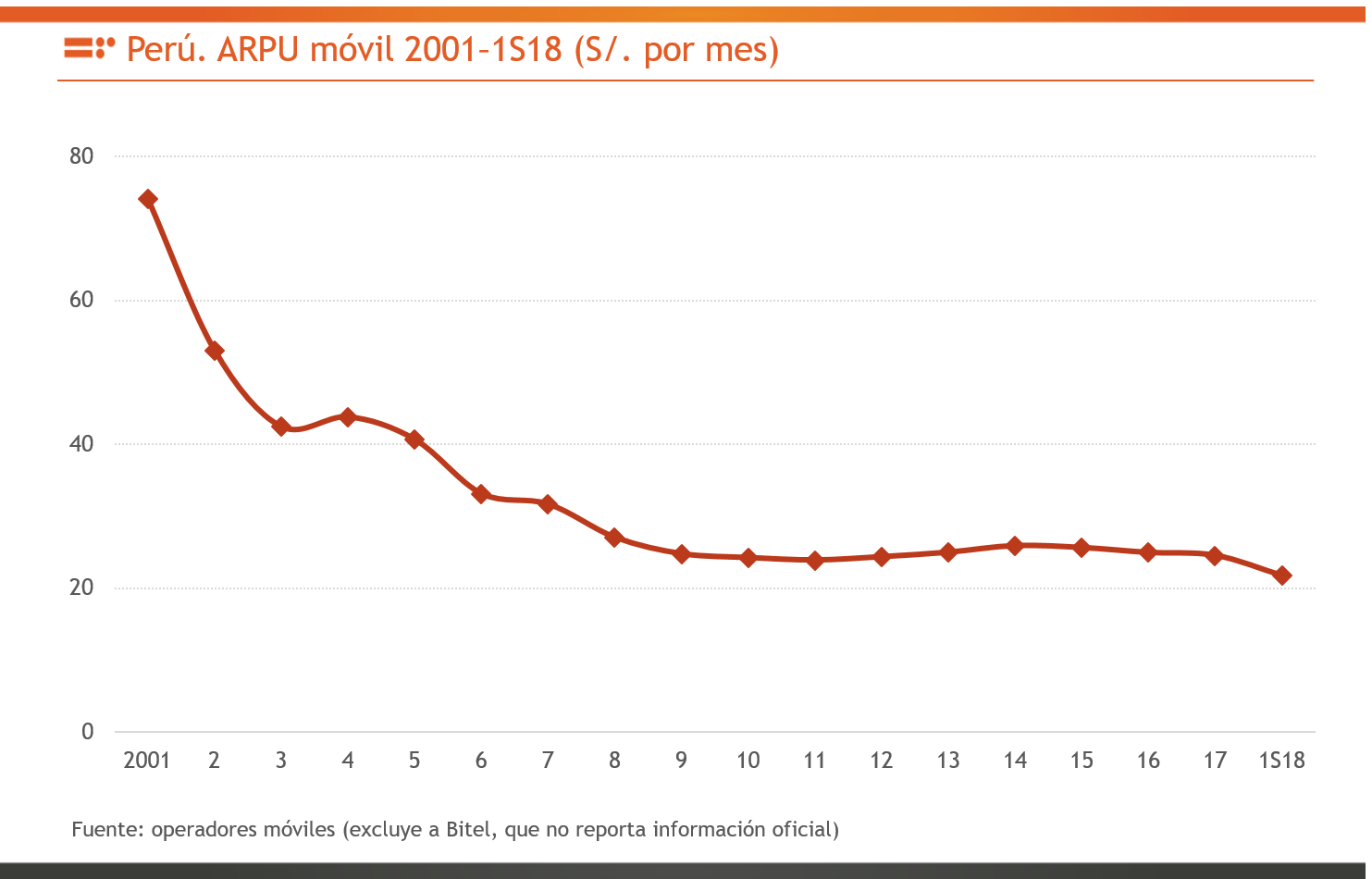

Adicionalmente, a pesar de la creciente participación en líneas pospago, los operadores móviles logran sostener el ARPU de mercado apenas por encima de S/. 20 durante los últimos 3 años (20% por debajo del nivel promedio de S/. 27 durante la década previa).

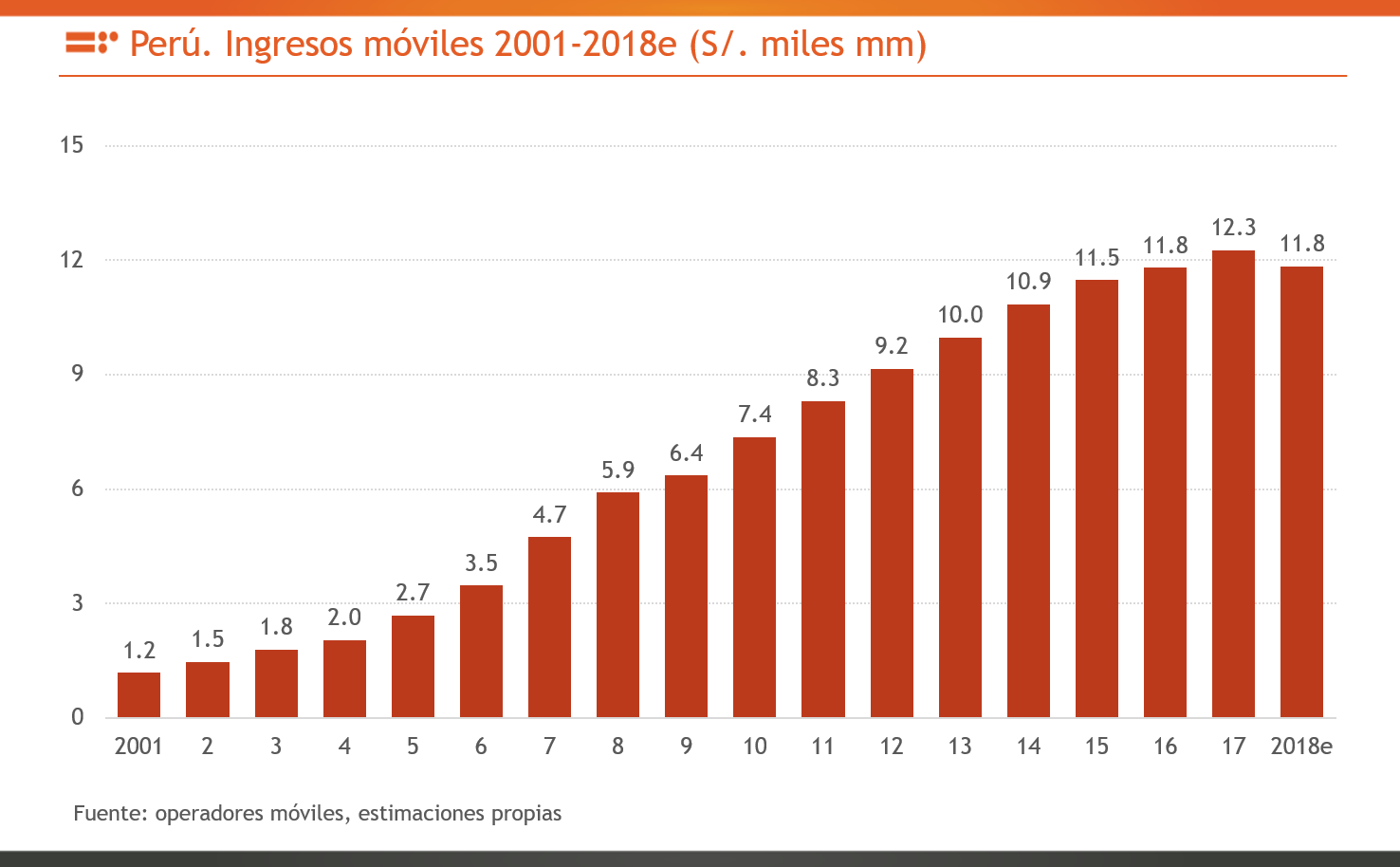

Como consecuencia del comportamiento en estos dos indicadores, según nuestros estimados los ingresos por servicios móviles en el año 2018 caerán por primera vez en el siglo y -más aún- en la historia moderna de las telecomunicaciones en el país (desde el año 1994).

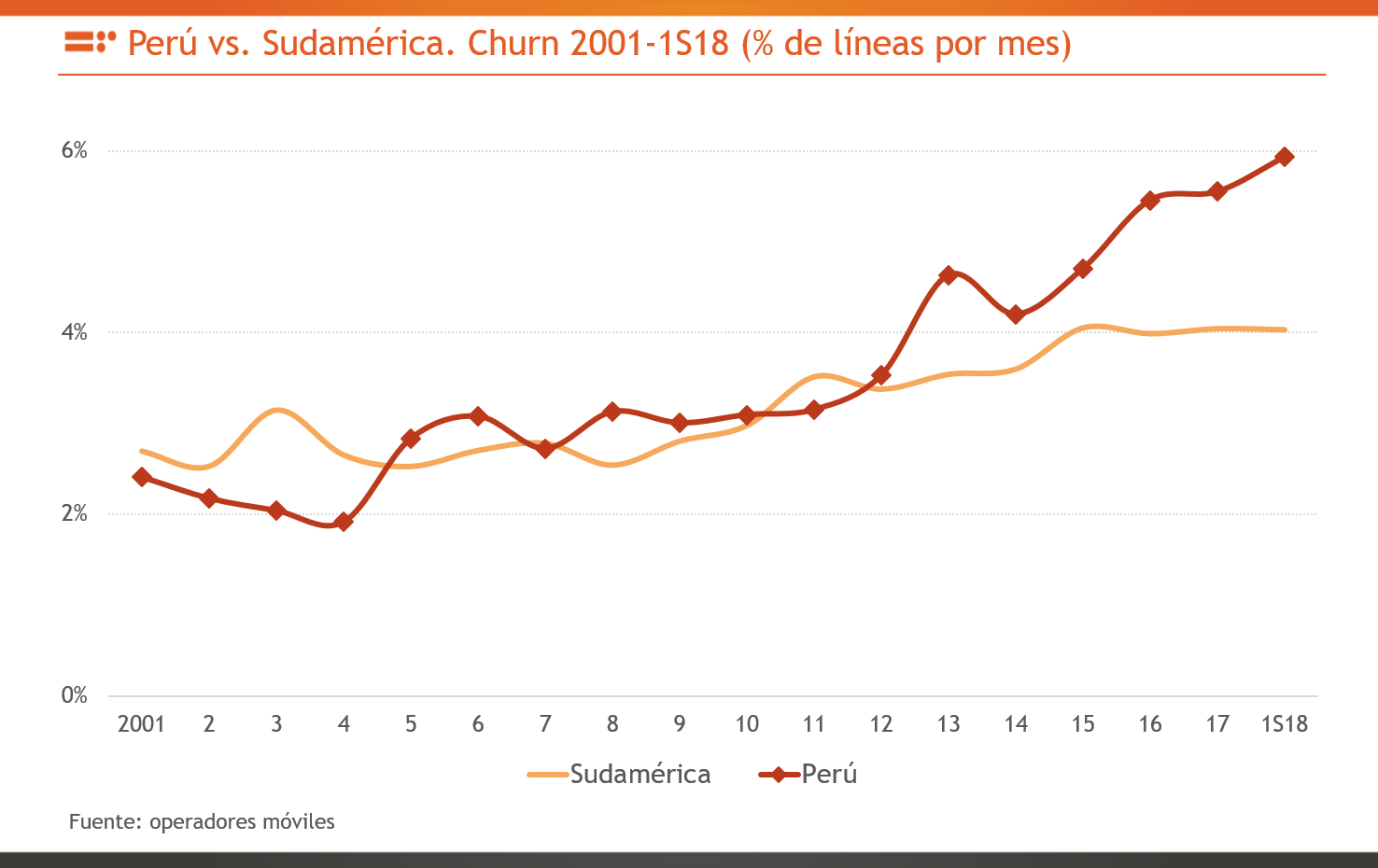

A esto se suma que la tasa de bajas de líneas (churn) se encuentra en su pico histórico: 6% para el primer semestre 2018, 50% por encima del promedio de 4% en Sudamérica.

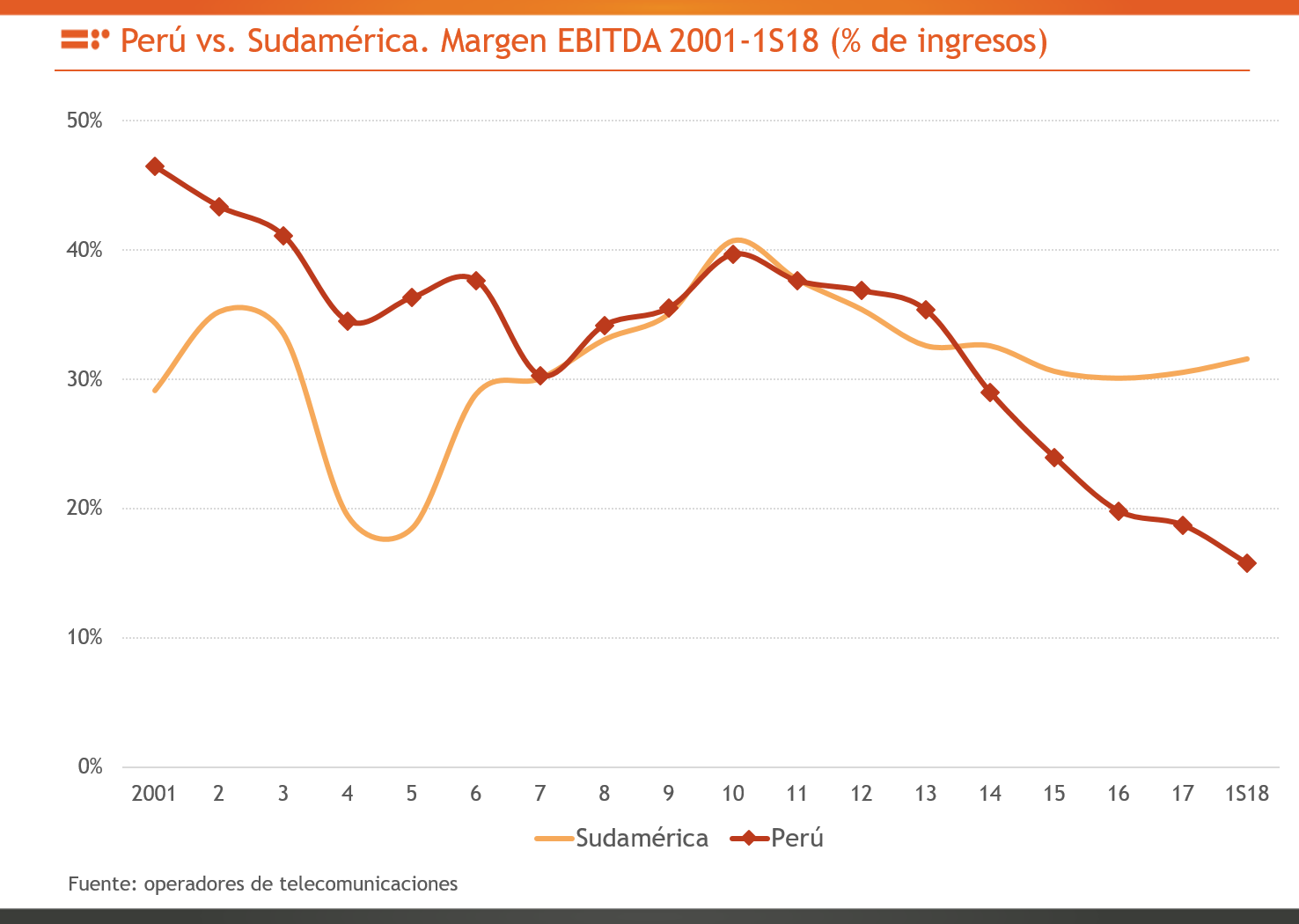

Finalmente, como resultado de todo lo anterior tenemos que la caída sostenida del margen EBITDA promedio de los operadores de telecomunicaciones en Perú (móvil + fijo) durante los últimos años ubica actualmente a este indicador hacia la mitad del promedio regional (16% Perú vs 32% Sudamérica).

En buena cuenta, el mercado actual crea condiciones para que los OMR actuales puedan mejorar sus indicadores mediante estrategias de innovación comercial cada vez más intensas, y no necesariamente para estimular la entrada de nuevos OMR.

Distinto al caso de los OMV.

Potencial OMV

Si bien la gestión actual de OSIPTEL está más orientada a cambios normativos por el lado de usuarios (DEMANDA), resto no niega la posibilidad de emprender modificaciones que refuercen lo avanzado en el lado de la competencia (OFERTA) durante los últimos años, como por ejemplo la normativa OMV.

Una de las virtudes de este modelo de negocio consiste en que su sostenibilidad es mucho más factible que en el caso de nuevo OMR, debido a su baja inversión (se respaldan en infraestructura de los OMR) y alto nivel de innovación comercial orientada a clusters de mercado específicos (los OMV no compiten directamente con los OMR).

Este rasgo distintivo de innovación comercial induce, a pesar de que sus cuotas de mercado son bajas (difícilmente un OMV alcanza una cuota de mercado mayor 1%), un efecto irradiación sobre las estrategias comerciales de los OMR, en beneficio de los usuarios.

Aunque no exento de dificultades, el modelo de negocio OMV ha tenido un visible avance en 4 países de Sudamérica fuera de Perú (Argentina, Brasil, Chile, Colombia), cada uno con entre 2 y 5 OMV.

En Perú existe actualmente sólo 1 OMV en operación (Inkacel, alojado por Movistar), mientras que el inicio de operaciones de Cuy Móvil (alojado por Claro) y Dolphin Telecom (alojado por Bitel) está previsto para el año próximo, cada uno con perfiles de clientes claramente diferenciados.

De esta manera, podemos prever que en el año 2019 el mercado de servicios móviles podrá contar con 7 operadores, 4 de ellos OMR y los otros 3 como OMV.

Por último, debemos admitir que tanto tecnología como equipamiento 5G se encuentra en período de prueba en diferentes mercados en el mundo, aunque –por supuesto- por esta misma razón es muy temprano para afirmar que ello vaya a implicar más adelante el interés de nuevos OMR por entrar a Perú.