![]()

La esencia de las FinTech está en la innovación tecnológica. Hoy, el mundo no termina de dominar las nuevas herramientas tecnológicas mientras aparecen otras nuevas, por lo que el potencial de los servicios financieros basados en tecnología de punta aún es difícil de visualizar en su real magnitud.

Tal tecnología determina la diversidad en la oferta de servicios de las FinTech, y en Perú no somos ajenos a ello. La oferta FinTech mantiene una mezcla finanzas-tecnología y una concentración por tipo de servicio muy similar al resto del mundo, pero ser un país receptor de tecnología nos pone en una posición competitiva débil, de modo que una política pública agresiva para promover la investigación y desarrollo (I+D) e innovación en estos modelos de negocio resulta bastante necesaria.

La mezcla finanzas-tecnología

El caso de una FinTech de operaciones de cambio de monedas resulta útil para ilustrar la relación finanzas-tecnología. Por el lado financiero, al igual que los bancos, la FinTech tiene como ingreso el margen financiero entre los tipos de cambio compra y venta. Los bancos requieren un margen mayor para financiar el gasto fijo de su infraestructura, de manera que -para ser más competitiva- la FinTech sólo debe tener un tipo de cambio ligeramente por arriba en la compra y por debajo en la venta.

La tecnología asociada en este caso no es sencilla, porque la FinTech no es un banco, y por tanto requiere establecer protocolos con éstos para las transferencias bancarias asociadas a las operaciones de cambio que gestione.

El soporte tecnológico requiere seguridad, automatización, simplicidad y fluidez para las operaciones de cambio, y la mayor sofisticación viene por la tecnología asociada al análisis comercial de la data de clientes.

La gestión fina de esta data permite una mayor vinculación entre la FinTech y sus clientes, la personalización de los servicios y por tanto su fidelización, logro cada vez más esquivo para los negocios de hoy.

Oferta FinTech versus tecnología

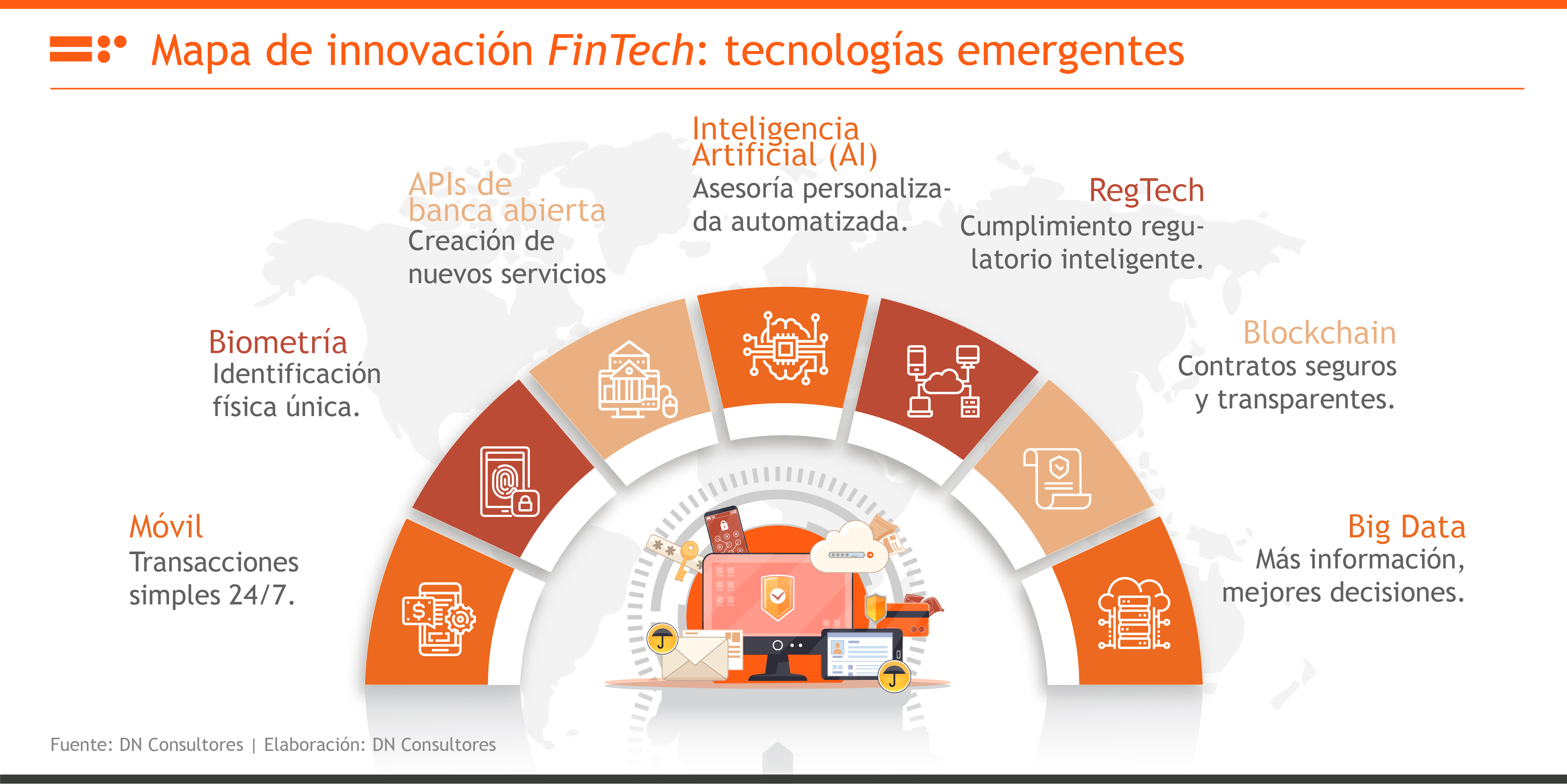

Diversas tecnologías se aplican a diferentes servicios FinTech. Por ejemplo, existen servicios de microcréditos a plazo a personas y pymes, en línea y sin garantías, solicitados desde terminales móviles a plataformas tecnológicas basadas en inteligencia artificial y machine learning, o servicios gratuitos para procesar pagos, cuentas corrientes, cambio de monedas y transferencias, que usan sólo una tarjeta prepago o de crédito y una aplicación móvil.

Existen también aplicaciones para gestionar las deudas por tarjetas de crédito basadas en Big Data, soluciones para bancos, cajas y otras entidades financieras medianas y pequeñas, para incrementar sus ingresos, reducir sus costos, gestionar riesgos y aumentar su eficiencia, basados en Big Data, Blockchain, Financial Cloud, inteligencia financiera, biometría de tipeo y otras tecnologías, e incluso existen FinTech registradas como bancos 100% digitales, que trabajan con tecnologías de reconocimiento de voz y facial.

Perú y el desafío: I&D e innovación

Somos importadores netos de tecnología, entre otras razones por el bajo nivel de inversión en I&D e innovación.

Invertimos apenas 0.08% del PBI en I&D, mientras México, Chile y Colombia invierten 7, 5 y 3 veces eso, respectivamente, según Concytec[1]. En innovación, ni siquiera aparecemos en los rankings de la UNESCO[2].

En cambio, los países que lideran la inversión en I&D también lideran el desarrollo FinTech. Así, 3 de las primeras 5 FinTech en el top 100 de KPMG son chinas y 1 es de Estados Unidos. De las 100, 41 se fundaron y operan en mercados emergentes, pero sólo 6 de estás provienen de América Latina, todo lo cual nos ubica en una posición poco competitiva.

El sector privado viene cumpliendo su tarea, en tanto las iniciativas más importantes (incubadoras, aceleradoras, redes de inversores, entre otros) proceden de allí, por lo cual sería saludable fortalecer el ecosistema emprendedor FinTech mediante una política pública mucho más agresiva y protagónica para impulsar la innovación en estos modelos de negocio, en forma complementaria a lo que viene ocurriendo desde el ámbito privado.

[1] https://portal.concytec.gob.pe/index.php/noticias/1051-primer-censo-revela-baja-inversion-en-investigacion-y-desarrollo-en-el-peru

[2] http://uis.unesco.org/?SPSLanguage=EN#!lang=es